目次

借金解決の最初の一歩

任意整理は債務整理の手段の一つでお金の借り先、つまり金融業者、債権者に対して「借金の減額」、「返済期間の延長」などの交渉を弁護士や司法書士が債務者の代わりに行って返済を軽減することをいいます。

一般的なイメージとして債務整理といえば自己破産のような借金をなかったことにする、免責を考える方もおられますが、債務整理の業界としては任意整理が一番多い債務整理の行為です。

基本的にお金を借りたら返さなければ法律違反になります。自己破産は最後の手段として考えて、できれば任意整理によって返済の負担を減らしながらもきちんと最後まで返すのが人としてやるべきことでしょう。

しかし、どうしても多重債務に陥ったり、収入が減って返済が難しくなってしまうこともあります。何があるか分からないのが今の世の中なので、たとえ借金が返せなくなっても悲観することはありません。

今できること、まずは任意整理を行って返済の目処をつけ、再スタートしていきましょう。

ちなみに、当サイトでも懸念している悪質な弁護士や司法書士には注意してください。自分たちの利益を追求するあまり、自己破産を勧めてくることがよくあります。

自己破産は最後の手段、どうしても自己破産と任意整理とでは再スタートのしやすさが異なります。

自宅の住宅ローンを組めなかったり、若干のデメリットがありますので、まずは任意整理を行って、きちんと最後まで返済する、これが債務整理によって借金問題を解決するためには重要なポイントです。

借金のお悩み、クレジットカードの支払い(リボ払い含む)、債務整理(過払い金請求を含む任意整理、自己破産、個人再生)、多重債務の相談に関するお問い合わせは以下の借金減額相談より受け付けております。数件の質問に答えるだけで過払い金や任意整理などで借金減額が可能かシミュレーションが可能です。

借金減額の無料診断はこちら(匿名OK)

全国対応の法律事務所FORWARD(フォワード)が相談対応させていただきます。

任意整理の特徴

任意整理は他の債務整理手段、自己破産や個人再生とは異なり、様々なメリット・デメリットがあります。

任意整理のメリット

上記したように任意整理を行うことで借金を減らす、毎月返済できるように交渉を行うことが可能ですが、それ以外にもメリットがあります。

任意整理はお金を借りた人自身が行うのではなく、弁護士や司法書士にお願いすることになります。

任意整理を弁護士や司法書士に依頼すると早ければ即日、金融業者からの借金取り立てを停止することができますので、督促でお悩みの方にとっては大きなメリットになります。

多重債務や長期間借りているような方にとっては携帯電話や自宅への手紙、勤務先への連絡を停止することができます。

また、政府が発行する官報に掲載されないのも大きなメリットでしょう。勤務先や家族に何らかの情報から辿られて、知られることもありません。

あくまで債務者と債権者、お金を借りた人と貸した会社との間を弁護士らが取り持つだけなので外部に漏れることはありません。

近年、秘匿性を重視して任意整理を行っている最中も家族や勤務先に知られないように、バレないように電話や手紙等の連絡方法を考慮してくれる事務所も増えてきました。

任意整理を行う上では生活上支障ありません。面倒な手続きは弁護士や司法書士が行い、減額後の返済も弁護士等を通じて行う代理弁済も行うことも可能です。

そして何よりも完済するという達成感もあります。”やっと解決できた”、”やっと次に行ける”という思いを持たれる借金にお悩みだった方は多くおられます。

借金解決として一番手軽でまずは一番最初に行うべき債務整理「任意整理」を行ってみてください。

任意整理のデメリット

通常、任意整理には弁護士または司法書士へ支払う費用「支払い報酬」があります。

お金に苦労しているのにお金をさらに払うというのは家計的にも苦しいと思う方も多いでしょう。

しかし、取り立ての停止や借金減額できた分を考えれば、支払っとしても手元から出ていったお金はトントン、または支払いとしては減ったという結果になればメリットはあります。

また先程、メリットで官報の情報に掲載されないということをお伝えしましたが、いわゆるブラックリストには載ります。

ブラックリストは貸金業者間で持つ債務者のデータベースです。銀行などもカードローンによるお金を貸している事業者の一つなので銀行もそのデータベースを参照することが可能です。

ですので、自己破産や個人民事再生と同様にブラックリストには載ってしまいますが、あくまで貸金業者間での参照なので勤め先や家族、親族等に知られることはありません。

またもう一つのデメリットとしては、任意整理後、カードローン、住宅ローン含め、一般的な借り入れができません。平均6年前後はできないと言われています。金融業者もそれくらいの期間は注視しておきたいということなのでしょう。

しかし、借り入れを一切行わないで生活するのも今後のお金のやりくり、お金との向き合い方を改善していく期間と思えばメリットになるとも言えます。

任意整理は過払い金請求とセットで行う

任意整理と過払い金の請求は別モノですが、基本的にまずは任意整理を行いますが、その過程で過払い金があったかどうかの確認はどの事務所でも行います。

過払い金の返還請求としての手続き方法は事務所ごとに異なりますが、過払い金があれば示談または裁判によって今ある借金に充てて、借金全体の減額を図ります。

過払い金は利息制限法で定められた金利以上で借りていた部分に対して払いすぎた利息を返してもらうことなので、そのまま元本返済などに充てることが可能です。

任意整理の基本的な流れ

以下は債務者(相談者)側で行う流れを解説します。

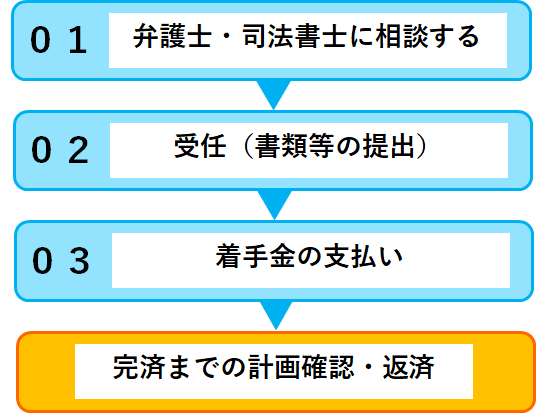

まずは以下の図をご覧ください。簡潔に示すと以下のステップです。

1.弁護士・司法書士に連絡・相談する

STEP 01

任意整理、最初のステップとなります。

弁護士、もしくは司法書士へ連絡を行います。

最初の連絡方法は電話、もしくはインターネット(事務所が設置した問い合わせフォーム)のどちらかとなります。

その際、現状の借り入れ状況など、任意整理に必要な情報を伝える(入力する)必要がある場合があります。(ただし、分からなくても大丈夫なケースが多く、不明な部分は弁護士や司法書士への依頼後に調べてくれます。)

まずは単純な相談まで(契約後に費用が発生します)は相談費用が発生することはなく、無料相談可能としている事務所が多いです。

この時点で特定の事務所に決める必要は必ずしもありません。

いくつか相談、電話で話してみて信頼できそうか確認するのも良いでしょう。

例えば、あそこの事務所で言っていることは本当なのか、費用は妥当なのか等、確認するのも良いかもしれません。

2.受任(弁護士や司法書士との契約)

STEP 02

相談した情報を元に事務所へ支払う報酬額の見込みや支払い方法などが提示されます。

報酬額の算出は、借り入れ状況からの減額可能な見込み額からの判断となります(減額の1割が事務所側)ので概算ともいえます。

この内容に納得したら、‘受任‘とよばれる、いわば交渉成立のフェーズとなります。

身分証や印鑑、クレジットカードや消費者金融ローンカードの提示、必要書類の作成を行います。

受任後は弁護士・司法書士が全借入先に介入通知を送付することで、金融業者からの連絡はなくなり’取立停止’というフェーズとなります。

3.着手金の支払い

STEP 03

‘着手金’と呼ばれる費用を支払います。着手金はここまで支払っていた返済額同様の事務所もあれば、着手金不要という事務所もあり、この場合は基本報酬もしくは減額報酬のどちらかに上乗せされていることが一般的です。

最近では分割払いに対応している事務所が増えてきており、和解金と報酬額含めて分割で払うのが通常です。

ゴール!完済までの計画確認

弁護士・司法書士は介入通知と合わせ、これまでの取引履歴の開示を請求しています。

この情報を元に‘引き直し計算’が行われ、事務所と金融業者間で和解が決まり、完済に向けた返済スケジュールが提示されます。この計画を元に返済を行います。

ここまでの任意整理の流れは一般的な流れではありますが、弁護士、司法書士の事務所ごとに異なることがあります。

特に費用の支払いタイミングや方法などは事務所によって異なるケースが多いです。

任意整理はご自身では行えないので弁護士や司法書士に依頼する必要があるので、まずは電話やメール問い合わせを行いましょう。

任意整理は弁護士や司法書士の先生と話さないと、借金の整理は始まりません。

遠方の事務所でも基本的には面談がこの業界のルールになっていますので会いに行く、または会いに来てくれる事務所をしっかり選ぶことが重要です。