目次

リボ払いが終わらない本当の理由

リボ払いがなかなか終了せず、不安に感じている人は、少なくないはず。

支払いを先延ばしにできるというほわっとしたイメージから、手軽にリボ払いを選択してしまい(中にはリボ払いならポイント○倍とかのキャンペーンも!?)、いつしかどこまでも…という負のスパイラルに陥ってしまうため、ここでは今一度‘リボ払いとは?’から分割払いとの違いまで簡単に説明したいと思います。

リボ払いとはリボルビング支払いの略称

英語で[ revolving ]とは、‘回転する’という意味。

例えば毎月、3万程度だったらコンスタントに支払えるなぁ~…といったケースでこの支払方法を選択します。

ある程度高額で、何回で支払えるという目処が立ちにくいケースですね!(逆に何回かで支払えそうという場合は、分割払い)

毎月、無理なく、滞りなく支払えるという状態が英語の‘回転する’という意味につながります。

リボ払いの年利(商品自体の価格に上乗せして支払う年間の割合)は約15%(キャッシングと変わらない率)と、高めに設定されていることが一般的です。

そのためここの利益を求めるため、キャンペーンなど開催され‘リボ払い’の内容を理解せず、容易にこの支払い方法を選択してしまうのです。

ちなみに、リボ払いよく混同して理解されがちな「分割払い」とはどう違うのでしょうか?

リボ払いと分割払いの違い

通常はクレジットカード初期の状態でリボ払いとは設定されていません。

心当たりのない方は何らかのタイミングでリボ払い設定を行っているはずです。

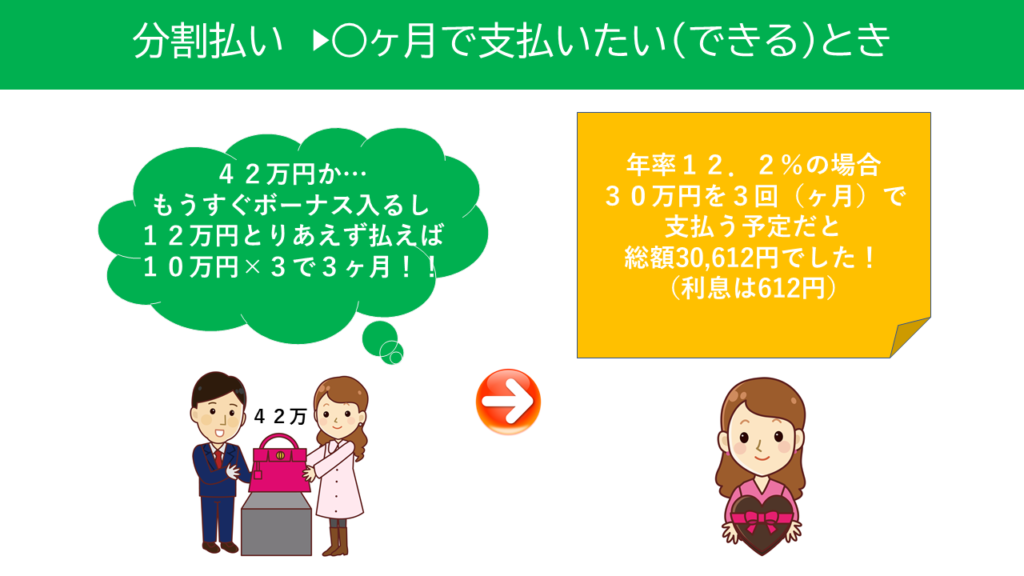

分割払い

分割払いは通常、クレジットカードのショッピング利用で商品を購入するときに「何回ですか?」とか聞かれたときに「3回」と答えると分割払いが設定されます。「1回」と答えれば翌月一括で払うので分割とはなりません。

分割払いは商品の購入時にショッピング利用などで分割回数を指定し、その上で所定の利息がつく形で払う方法です。

下の図のように42万円のバッグを購入しようとしたとき、初回を12万円、残りを3ヶ月で10万円ずつ払う予定とした場合は利息は600円ほどです。

1回の買い物に対して分割を個別に行うので利用する側にとっても分かりやすい支払い方法といえます。

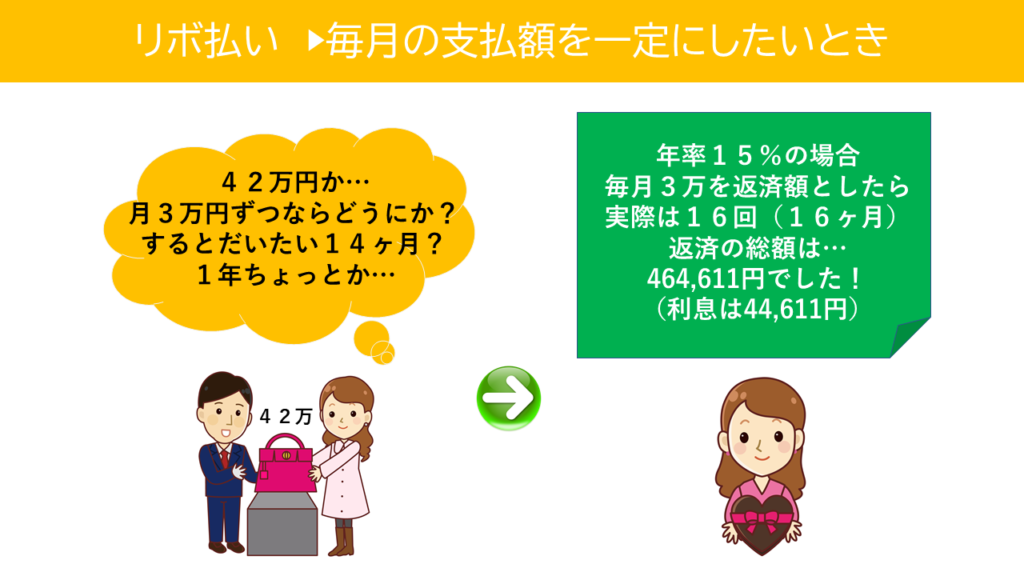

リボ払い

一方でリボ払いの場合は毎月の返済額を一定にしたいときに利用する支払い方法です。

商品一つ一つに利息がかかるわけではなく、支払い残高という形で1つの買い物だけでなくクレジットカード利用をする度に支払い残高が増えることでその全体の金額に対して利息が発生するイメージです。

下の図では42万円のバッグを購入していますが、複数商品を42万円使ったとも考えてください。

何回で支払うという分割払いとは違い、毎月のいくらなら払えるからその中で使いたいという場合にリボ払いが利用されます。

その場合、よくあるパターンとして毎月3万円程度返すイメージと考えていても返済回数が多くなるので元金がなかなか減らず利息が多くなることが多いのが特徴です。

リボ払いの金利(実質年率)は15%程度とそのへんの銀行カードローンや消費者金融のキャッシング金利と変わりません。

長い期間、返済すべき元金が多ければ多いほど利息が大きくなるのでリボ払いは利息ばかり払うような場合も起きてしまいます。

リボ払い設定がされた状態で毎月の返済額が一定だからといって、どんどん買い物をしていると支払い残高だけがどんどん増えて、返済していても利息ばかり払うようなことになってしまいます。

なお、リボ払いには返済方式として大きく分けて3つあり、元利返済(元金と利息の合計が毎月同じ)、元金返済(元金が毎月同じ、利息で変動)、スライドリボルビング払い(支払い残高に応じて毎月の返済額が1万円単位で変動する方式)などがあります。

どの支払い方法でも毎月の返済額は少なめに設定され、返済期間が長くとられているので利息が膨れ上がりやすくなりリボ払いが終わらないという状況に陥ってしまいます。

リボ払いの思わぬ落とし穴

やっぱり、

「極力、リボ払いは選ばないで!!」

ということが一番お伝えしたいことです。

リボ払いは支払い月(購入時)には手数料(利息)は発生せず、2ヶ月以降から残高に応じた手数料がかかってきます。

上記の図で解説したように気をつけなくてはいけないのは1つの商品ごとについて上乗せしてかかってくるため、買ったもの、幾つに対して支払いが続いているのかを把握する必要があります。

ここをよく理解せず、よく耳にすることばから安易に選択してしまい、気がつけば何重にも重なり…例えば極端な例ですが、月3万リボ習いで払っているのに、そのうち手数料(利息)が2万円、商品自体の価格になかなか到達せず、長々と支払いが続くようなケースもあったりしてしまうのです。

リボ払いがなかなか終了しない理由とは?

リボ払いの仕組みについて軽く触れましたが、以下のような理由でリボ払いが長期的に複雑化してしまい、リボ払いが終わらない状況が続いてしまいます。

- リボ払いの利息(金利)が高く設定されており、想像以上に元金(商品もともとに金額)が減らない

- 分割払いのように支払い回数(満了となる月)を気にしていないため、計画的に把握しづらい

- 対象となる購入品が増える(それぞれに手数料/利息がかかる)

- 【月に○万円払えばよい】に意識がいってしまい、明細に目を通さないなど、手数料/利息への関心が薄くなる(結果、長期化し、より多くの出費がかさむ)

リボ払いを終了させるには?

リボ払いを終わらせるには、以下の3つの方法があります。

- 一括返済する

- 毎月支払っている‘返済額’を増やし、支払い期間を短縮させる

- 債務整理を行う(弁護士や司法書士がクレジットカード会社などと減額の和解交渉をする)

手元にまとまった金額がある場合、「一括で返済する」ことがベストとなります。

しかしながら月の収入から考慮すると、一括返済が難しい場合も十分有りえます。

そのときには現時点での返済額に上乗せし、これからの支払い期間を短く短縮することを検討してみましょう。

さいごの‘債務整理’は大げさに感じるかもしれませんが、‘債務整理’にもカード支払い同様、幾つか種類があり、その中の「任意整理」が妥当となります(債務整理のはそのほか「個人再生」「自己破産」があります)。「任意整理」にかかる時間は他の処理を比べ速く、内容も軽く、リボ払い利用者の多くがこちらを利用しています。

「任意整理」を実行すると、商品の元金以外、つまり、整理後に支払う利息(将来利息といいます)が減額される可能性があります。

ここで注意しなくてはいけないのは「ブラックリスト」への登録です。

信用情報機構に本件が約5年間、記録されることとなります。

新規でクレジットカードを作成すること、またクレジットカードの利用、高額商品購入におけるローンの組み立てができなくなります。

スマホ本体の価格を月額にのせるようなケースもNGとなりますので、慎重に判断してください(保険はその内容が異なるため、利用することが可能です)。

また、商品の元金の支払い自体が困難なケースでは、「任意整理」以外の方法が適切となる場合もありますので、最寄りの弁護士・税理士に相談してからの選択をおすすめします(相談は初回、無料で受けてくれる事務所が一般的です。)

信用情報機関に情報が載ってはしまいますが、期限がありますのでその期限内にしっかり完済させればまたクレジットカードの利用は可能で、まずは返済できなくなった状態を解消させることが最優先です。

当ページであげた方法でまずはリボ払いの借金苦の状態を解決を試みてください。