中央事務所に債務整理の相談をしても本当に大丈夫でしょうか?CMはたくさん流れているものの、怪しくないでしょうか?

任意整理、自己破産、個人再生などの依頼をする前に注意すべきポイント、口コミや評判は本当なのか。

また、事務所の特徴として、相談から借金完済、解決までの債務整理の流れや費用、債務者にとってのメリット・デメリットなど解説していきます。

目次

中央事務所の特徴とは

中央事務所といえばもともと「新宿事務所」という事務所名称でした。ちなみに、中央事務所は弁護士事務所(法律事務所)ではなく司法書士の事務所になります。

テレビやラジオでCMがバンバン流れていたのを覚えている方もおられるでしょう。

「過払い金を取り戻せます、すぐにお電話ください」といった旨の内容をちょっと暗くて、怖い女性のナレーションが話しているCMです。

ラジオでもテレビでもCMの回数が多いので耳に残っています。

CMをご覧になってお分かりの通り、すごいCMの数量が放送されていますし、CMの内容も怪しいと思われた方もいらっしゃるかもしれません。

司法書士の代表者も名前と顔がテレビに映るなどして、まさに過払い金請求が加熱していた2010年代、関東を中心に一気に知名度が上がりました。

数年前、様々な問題があって新宿事務所から中央事務所に名称を変更するなど、CM広告はほとんどなくなった時期もありました。

2020年以降、テレビCMやラジオ広告を再開し、よく見たり耳にするようになりました。2022年もコロナが身近になりつつある中、CM広告も通常通り再開した印象です。

なお、フリーダイヤルの電話番号は2020年2月より「0120-70-80-90」から「0120-10-10-10」へ変更しています。

| 特徴 |

|

| 費用 | 着手金:無料 解決報酬:49,800円(債権者1社あたり) ※分割払い対応、税込 |

| 地域 | 全国対応 |

\過去のクレジットカードも過払い金確認OK/

事務所のスタッフ規模や債務整理解決の実績数は日本有数

中央事務所の最大の特徴は司法書士及び在籍スタッフの数が多い点がいえると思います。

2021年8月現在、司法書士の有資格者は100名弱、所員・スタッフを含めると450名以上が勤務し、日本全国の債務整理の相談にのっています。

事務所の支店は4箇所ですが、事務所に務める人員数は日本でも最大規模の人数が所属しています。

同規模でライバルのアディーレ法律事務所も債務整理、過払い金請求の借金問題に取り組む事務所として有名ですが、中央事務所とアディーレとの違いはアディーレは全国各地に支店を持っていますが、中央事務所は支店と本店あわせて全国に4つに集約して対応している点です。

アディーレも中央事務所もスタッフや司法書士、弁護士を多く抱える事務所です。スタッフが多く規模感が大きい事務所で比較するならサンク総合法律事務所やはたの法務事務所も検討できます。小規模で良いなら債務整理に特化した事務所である新大阪法務司法書士事務所も比較検討してみても良いでしょう。

スタッフが多いのは裏返せばそれだけ問い合わせが多いということで、問い合わせが多いなら債務整理による借金問題の解決実績数も日本有数を誇っています。

同時に事務所としての資本力も高いので下記に示しますが、夜中まで複数スタッフを常駐させて電話相談を受け付けているなど他事務所にはないサービスを展開できています。

様々な特徴の債務整理案件、借金問題を扱ってきた経験がありますので、相談を考えている方ご自身の借金問題を顧みて、実績豊富な事務所にお願いしたほうが安心できるとお考えなら中央事務所はおすすめできます。

過払い金の対応もスピーディ

もともと、テレビCMで過払い金の請求は「中央事務所へ」ということでしたので過払い金請求には力をいれている事務所です。

様々な貸金業者との和解実績が中央事務所にはあるので、交渉もスムーズであることがいえるでしょう。

実績数が豊富な事務所ほど、金融業者とのやりとりはスムーズに進むのが通例です。

ですので、過払い金があるかどうかの診断も早く、対応スピードは早いです。

ただし、基本的には金融業者間での和解による解決となりますので満額過払い金請求するといった杉山事務所とは少し異なった解決方法となります。

ですので、満額戻ってこない可能性も考えて置きましょう。

それでもスピード対応は借金に悩む方ならありがたいことなので過払い金がありそうという方なら中央事務所を選ぶメリットの一つと言えます。

しかしながら、実際は過払い金があるかどうかのチェックは行いますが、現在借り入れをしている方はグレーゾーン金利から10年以上経過していることもあり、当時から借りていてまだ返済中の方は少なく、過払い金請求ができない(最後に返済してから10年まで過払い金請求ができる制限がある)ため、通常の任意整理や自己破産による解決がほとんどとなっています。

ですので、「お金が戻ってくる」という淡い期待を持って相談されていると思いますが、実際は過払い金請求ができないこともあることを認識しておく必要があります。

金融業者との繋がりは十数年の関係づくりがあるため交渉はスムーズに行われ、任意整理の和解交渉もスピード感があるので一定の評価はあります。

全国対応で年中無休、深夜0時まで電話対応

中央事務所はもともと新宿を拠点とした司法書士事務所でしたが、全国のテレビCMを行うようになってから全国対応となりました。

ですので、関東地方の方でなくても他の地方の方でも中央事務所に相談することが可能です。

さらに、土日祝日含め年中無休で電話相談を受け付けています。

時間帯も朝7時から夜の12時まで電話による相談に対応しています。

多くの事務所は電話は20時や19時くらいまでといったところが多い中、夜中の0時まで対応しているので大きな資本力を武器に他事務所によりも相談の門戸を広げているのも大きな特徴です。

中央事務所に債務整理を依頼する前に確認しておきたいこと

ちょっと待ってください。中央事務所は怪しいと思っている方も中にはいらっしゃると思いますが、本当のところはどうでしょうか。

中央事務所に相談する前に本当に大丈夫か、そして、ご自身に合った事務所なのか以下の点について確認してみてください。

電話またはメールで相談依頼をし、直接スタッフと会う

中央事務所の場合、まずは過払い金があるかどうか、そして借金の状況がどうなっているか電話やメールで相談した後、実際に事務所に赴くか、スタッフに近隣まで来てもらって会うことになります。

支店が新宿の本店、大阪、名古屋、九州にありますが、それ以外の地域の方は状況に応じて書面やメール、電話のみでの対応になります。

全国対応、スタッフが多いといえども全員と会うのは困難なので支店が少ないのはネックかもしれません。

債務整理の性質上、債務整理サーチ編集部としては直接会って、相手のことが信頼できるかも事務所選びで重要になるので、直接会って話せるかは確認すべきポイントです。

相談前に準備しておくものはある?

中央事務所に限ったことではありませんが、中央事務所へ最初に電話などで相談した際、まず聞かれることとしては以下の点になりますので、手元に資料やメモなど事前に準備しておくことをおすすめします。

- どこから借りているか、借り入れ先金融業者一覧

- いつから借りているか

- 完済した借金はあるか、過去の借り入れと完済状況

- 毎月の返済額と収入のうち返済に当てられる金額

これら、ざっくりでもいいので準備しておくと話がスムーズです。

要は、”ご利用明細”と”契約書”があるとベストです。加えて借り入れ時に使っているローンカードもいずれ必要になるので準備しておくと良いです。

支払う料金・報酬は必ず事前に確認すること

中央事務所の公式サイトには債務整理にかかる費用の支払いについて、タイミングなど細かく書いてありません。

通常、任意整理にかかる費用として着手金(中央事務所では無料)、成功報酬、過払い金があれば過払い金返還成功報酬など必要となってきます。

それが公式サイトの明確な記載がなく、電話にて問い合わせくださいという明記のみなので、とにかく電話で話したいということが伺えます。

よって、費用面はいつ支払うのか、いくら支払うのか、正式に委託する”受任”を行う前に綿密に確認しましょう。

当サイトでは任意整理費用のシミュレーションを用意していますので、だいたいの費用目安を確認することが可能です。

中央事務所は確かに債務整理の相談実績は多数あるものの、費用感として他社と比較してどうなのか、というのは気になるところでしょう。

以下の記事で任意整理の費用が安い法律事務所・司法書士事務所について安い相場を紹介していますので、こちらも参考にしながら検討することをおすすめします。

明らかに高いと感じられた場合は他事務所も比較しながら検討したほうがお金の負担という意味では賢い考え方になるでしょう。

カードローンやクレジットカードの過払い金請求について

中央事務所に依頼してカードローンやクレジットカードによる過払い金請求を検討している方は、まずご自身の借り入れ経験やクレジットカード利用の過去履歴が以下の金融商品に該当するか確認しておくとスムーズに相談が可能です。

中央事務所で解決実績のあるカードローン・クレジットカード一覧

2018年1月~2018年12月に中央事務所で調査した過払い金請求実績で過払い金請求額が多い順5社を並べました。

参考:https://www.708090.jp/card/?utm_source=shindan&utm_medium=organic

実績値で一番多かったのはCFJ/ディックカードで平均173万円となっています。大手のアコムでも金利が高い頃に借りていた方の過払い金請求を行うと125万円戻るなど、どのカードでも相当額の返還に成功しています。

| ローンカード・クレジットカード | 過払い金請求平均額 |

| CFJ/ディックカード | 173万円 |

| アエル | 126万円 |

| アコム | 125万円 |

| レイク | 116万円 |

| プロミス | 111万円 |

その他、以下のカードも数十万円規模の過払い金が発生していたことが判明しています。

- ニコス/DC/日本信販カード

- アイフル

- クレディセゾン

- イオン

- オリコ

- セントラルファイナンス

- セディナ

- クオーク

- エポスカード(丸井)

- アプラス

- ライフカード

- JCB

- ポケットカード

- 三井住友カード

- UCカード

- ビューカード

- セゾン

- ジャックス

- NTTグループカード

などがあげられます。これらは中央事務所の公式サイトでクレジットカードによる当時のグレーゾーン金利に対して過払い請求を行った実績が公表されています。

これらのカードで借り入れされた経験がある方は中央事務所に限らず最寄りの事務所もしくは当サイトで紹介している任意整理の費用が安い事務所に過払い金請求の相談をしてみることをおすすめします。

積立金制度を採用

中央事務所では任意整理の手続きに対して、積立金制度を採用しています。

積立金制度とは、利息の減額交渉などの和解交渉から完済するまでの期間、事務所に一定の費用を送金して事務所が債務者の代わりに各金融期間に対して返済する制度です。

積立金制度では任意整理などで減額交渉を行う段階でも事務所側に一定の金額を預けておいて、事務所がその中から金融機関に返済していくようなイメージです。

そのため、事務所としても一定の和解交渉をスムーズに行えるのと、計画的に返済を進められる双方にメリットがあります。

和解交渉によって返済金額が減額された場合はその分、余った分をプールするなどして後々の返済原資にしていきますので安心です。預けたお金が無駄になることはありません。

例えば、毎月返済できる金額が4万円だとし、毎月4万円を中央事務所に送金、中央事務所がその4万円の中から金融機関数社に振り分けて返済振り込みを行っていきます。

メリットは金融機関に対して個別に返済をする必要がなく、支払い遅延を防ぐことができます。

デメリットは送金手数料が別途必要になります(毎月、通常1社あたり1,000円前後)。

東京ロータス法律事務所や名村法律事務所などでも同じ方法で任意整理の手続きを行っています。

参考:積立金制度(中央事務所)

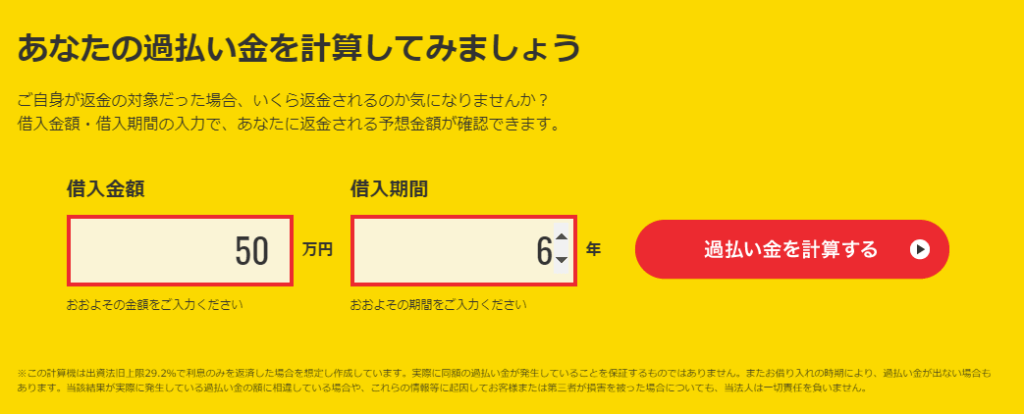

過払い金請求で戻ってくる金額をシミュレーションできる

中央事務所では過払い金があった場合戻ってくる金額をシミュレーションすることが可能です。

金額と借りていた期間を入力することで過払い金として戻ってくる金額の概算を把握することができます。

例えば、借入金額50万円、返済期間を6年とした場合、以下のようなシミュレーションが可能です。

全額戻ってくるわけではありませんが、6年の返済期間に対して50万円うち32万円も戻ってきます。

ただし、こちらは出資法旧上限金利である29.2%の金利で借りいてた場合になります。この10年で借りた場合は出資法は現行法律の内容になっていますので過払い金は通常発生しません。

10年以上前の過去に借りていて返済完了された方がシミュレーションを行う対象となりますので、安易に戻ってくると考えないようにしましょう。

過払い金請求の時効について

過払い金請求には時効があります。つまり、過払い金請求の対象となっていた借り入れに対して請求しようにも時間が経過しすぎていて請求不可となるケースがあります。

時効になる条件は最後に借り入れの返済を行ってから10年経過すると時効になります。

事項になると過払い金が実際にあったとしても請求ができませんので注意が必要です。

中央事務所だけでなく他の事務所でもまずは過払い金請求ができるか確認しますので中央事務所だけの特権ではありませんのでご安心ください。

グレーゾーン金利となっているのは出資法と利息制限法が混在していた時代になりますので、今から20年前くらいの話です。

昔借りれていたから過払い金あるかも?と思ってもグレーゾーン金利でない合法の金利であれば過払い金請求ができません。

可能なら昔借りていた明細やクレジットカード、ローンカードなどがあれば過払い金請求が可能か調査ができますので用意できるなら準備しておきましょう。

自己破産も対応可能

中央事務所といえば過払い金請求による借金減額が主体ですが、2022年現在、ほとんどのケースでグレーゾーン金利による借り入れはほとんどなくなってきたことから、中央事務所での借金問題解決の主体は任意整理と自己破産となっています。

中央事務所でも自己破産での対応が可能ですが、基本的に任意整理より自己破産のほうが相談者の負担金が高くなることや、自己破産そのもののデメリットが大きいため任意整理による解決がほとんどです。

ただし、自己破産も相当数対応していますので、自己破産による借金問題の解決もノウハウがしっかり蓄積されています。

中央事務所での自己破産の流れは以下の通りです。

自己破産の流れ

- メールや電話で相談

- 面談

- 督促ストップ

- 破産申立書の作成

- 裁判所へ破産申立

- 裁判官との面談

- 免責成立

中央事務所で対応してくれるのは1~5までで6の裁判官との面談(2回程度)はご自身で対応する必要があります。借金の免責になりますのできちんと説明する責任があるためです。

参考:中央事務所での自己破産

新型コロナウイルスの対応について

中央事務所では新型コロナウイルス感染拡大防止策として以下のような対策を行っています。

中央事務所ではウイルスの感染拡大防止の対策として、全国の店舗で行っていた以下の1~6の取り組みに加え、感染予防をさらに徹底し、ご相談をお受けしております。

2020.08.18(火)- 配信1.従業員の手洗い、アルコール消毒の徹底、マスク着用

2.ご相談対応者のマスク着用(※ご相談者様にもマスクをご着用頂けます)

3.アルコール消毒液の設置

4.本支店ご相談ブースにアクリルパーティション設置、毎回の消毒実施、換気の実施

5.従業員の体温管理

6.執務デスクにパーティション設置

この時期に債務整理の相談を行う場合、基本的に電話でのやりとりがメインとなります。緊急事態宣言が解除されてからは面談も徐々に再開し、十分距離をとって消毒など予防策をとった上での面談対応が実施されています。

債務整理の費用・報酬・料金について

中央事務所に依頼して解決までかかる費用・報酬・料金について解説します。

なお、債務整理といっても任意整理や自己破産などで料金の考え方は異なりますので注意が必要です。

参考・参照サイト:中央事務所公式

任意整理にかかる費用

任意整理にかかる報酬額、費用は以下の通りです。

中央事務所では個人個人の借金状況によって費用が異なるため着手金や基本報酬などの費用明細を開示しておらず、電話で問い合わせた後に具体的な金額を提示する流れとなっています。

口コミなどを踏まえると、任意整理はだいたい相場通りの費用感になっていますので、当サイトの任意整理の費用シミュレーションでだいたいどの程度になるか確認してみてください(任意整理の費用相場の費用を初期状態で算出していますので参考にいただけます)

| 相談料 | 無料 |

| 着手金 | 無料 |

| 基本報酬 | 要確認 |

| 減額報酬 | 要確認 |

| 過払い報酬 | 要確認 |

中央事務所では任意整理の費用を公式サイトなどで明確化していません。事務所の姿勢としては懸念される点ですが、概ね日本司法書士会連合会に則った内容となっているので法外に高額ではありません。

任意整理の費用が気になる方は全国対応の事務所の報酬費用・料金を比較した以下の記事も参考にいただけます。

自己破産にかかる費用

自己破産にかかる報酬額、費用・料金は以下の通りです。

| 相談料 | 無料 |

| 自己破産 | 328,680円~ 分割の場合49,800円×7回 |

| その他費用 | 管財人費用、裁判費用等の実費負担あり 管財人専任の場合は200,000円~ |

個人再生にかかる費用

個人民事再生にかかる報酬額、費用・料金は以下の通りです。

| 相談料 | 無料 |

| 個人再生 ※住宅ローンなし | 349,800円~ |

| 個人再生 ※住宅ローンあり | 399,800円~ |

| その他費用 | 管財人費用、裁判費用等の実費負担あり |

中央事務所の口コミ・評判は?

中央事務所の口コミ・評判の抜粋

参考になる口コミを抜粋して紹介します。

Twitterの口コミ

#ななきゅう

実はオイラも「中央事務所」にお世話になった一人

お陰で借金はチャラになった上に多額の過払金が、、、😁😁オイラの恥晒しは別として、

誰かのお役に立てれば👍— 一ノ瀬 亜蛮 こちら東京4区地獄の一丁目出張所 (@abansyousetsuka) January 15, 2020

いつもCM見ると中央事務所で無料審査してもらってみようかなって思う

— 鈴木健太郎【アメコミ美容師】 (@sonictiger) March 31, 2020

過払金の相談電話が月に10000件って、24時間無休でも14件/hで対応してるのか。すげえな中央事務所。

— アシタハレルカ (@ashitahareruka) June 5, 2020

電話番号10、10、10。焼肉屋かと思ったら「中央事務所」(ここ電話番号しょっちゅう変えてますね(苦笑))。 https://t.co/wXp0cU4aVp

— ばっしぃ (@bassy430is) May 15, 2020

Googleの口コミ

対応は今の所丁寧です。

途中なので4にしています。場所の確認のため、前日にGooglemap見たら口コミが1もつけたくないという方もいらして、こんなに低いの不安過ぎました。ここまで低いのが大半って…。

行く前に見なきゃ良かったとさえ思い、構えながら行きました。今回亡くなった親の過払いで行ったのですが、

場所は大きなビルの中にありました。駐車場もあります。オフィス内は、何人もの司法書士さんが集まって、各ブースで面談という形でした。

飲み物も貰えます。子供も行きましたが問題ありませんでした。内容として最初は聞き取りから、最後に司法書士さんの確認でした。

持っていったものは、私の場合は戸籍謄本、抄本、印鑑でした。(父が途中まで手続きをしていたため)

面談中、それ以外でも質問があれば、いつでも聞いてください、ですし、きちんと話も聞いてもらえました。疑問に思っていた、過払い請求するのに、なぜ、裁判と話し合いがあるのか、どちらがよいのか等、聞きたいことは伺えましたし、口コミで何人かが言われていた高圧的な態度もありませんでした。

着く前に少し迷い遅刻しましたが、丁寧な対応でしたよ。

後は無事に過払いが返ってくればよいです。

参考・引用:google口コミ

Yahoo!知恵袋の口コミ

2020/4/1311:50:45

中央事務所ってなんであんなに電話番号変えてるんですか?大丈夫な会社ですか?私が知ってる限り

70-80-90→10-20-30→10-10-10

に変わってますけど変えすぎじゃないですか?2020/4/1920:11:33

堅気がやっているのではない気がしますね。引用元:Yahoo知恵袋 https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10223036805?__ysp=5Lit5aSu5LqL5YuZ5omA

公式サイトの口コミ

中央事務所公式サイトに寄せられた、「お客様の声」を一部抜粋して紹介します。

私は23歳の頃、お恥ずかしい話、パチンコにのめり込んでいまして、その軍資金ほしさに消費者金融でキャッシングしました。

3万円だった借金は、その後、みるみると増えていき、アコム、アイフル、レイク、エポスと複数社にお世話になっていました。

毎月の返済が10万円だった頃もあり、元金が減らないことへの苛立ちと、誰にも相談できない日々が続きました。

それでも、28歳の時になんとか全ての借金をし終えることができました。

ある日、ラジオCMで過払い金には10年の返金期限があることを知り、急いで過払い金の無料診断ダイヤルに電話をしました。

そしたら、後日、なんと100万円を超えるお金が自分の通帳に振り込まれたのです。

あと半年遅かったら、返金期限に間に合わず消滅していた過払い金もあったようなので、あの時、電話しておいて本当に良かったです。このお金は、大切に貯金しておきます。引用元:中央事務所公式サイト https://www.708090.jp/voice/pt17.html?utm_source=shindan

返ってきた過払い金。きっかけはラジオで耳にした無料診断ダイヤル(女性 60代)

過払い金発生額:約71万円

お借り入れのきっかけは?:生活費のため

返済期間に、つらかった経験はありますか?:あります

相談前、自分に過払い金があると思っていましたか?:自分にもあると思いました

無料診断ダイヤルへ電話した時、背中を押してくれたものは?:聞いていたラジオで流れていたCMです

中央事務所に依頼してよかったと思うところは?:親切に説明していただいたところです

戻ってきた過払い金で何をしたいですか?:とりあえず貯金します引用元:中央事務所公式サイト https://www.708090.jp/voice/20171024_01.html?utm_source=shindan

公式サイトに寄せられたよくある質問と回答

質問:

現在、借金(債務)があるのですが、過払い金で借金が減らせるというのは本当ですか?

また、借金が減る(過払い金が発生している)場合はどんなときですか?回答:

利息制限法で定められている上限を超えた利息率でお借り入れされている借金については、払い過ぎた利息を取り戻し、現在の借金(債務)に充当し、借金を減額することができます。

利息制限法で定められている利息の上限

・元本10万円未満→20%

・元本10万~100万円未満→18%

・元本100万円以上→15%まず、利息制限法の法定金利以上に利息を支払っている場合です。

・元本が100,000円未満の場合 年2割(20%)

・元本が100,000円以上1,000,000円未満の場合 年1割8分(18%)

・元本が1,000,000円以上の場合 年1割5分(15%)

以上が利息制限法の上限金利です。その上限金利以上に支払ってしまった利息部分を、借金の元本に組み戻すように計算します。

元本以上にお支払いをしている部分が過払い金となります。

お借入先の計算方法(利息制限法以上の金利での残高計算方法)で考えますと、当然残高がある状態ですが、利息制限法の金利で計算した場合は残高がなくなる場合もあります。その残高が無くなっているにも関わらず、お支払いを継続している場合は過払い金が発生している状態といえます。

過払い金が発生せずに、残高が残る場合は、その金額を借金整理の金額として特定し、どのような手続きで整理していくのか、相談をして決めていきます。

中央事務所の口コミを踏まえた債務整理サーチ編集長のアドバイス

上記した口コミから言えることは何か?債務整理サーチ編集長がまとめたアドバイスです。

中央事務所は世間からは怪しい会社と思われているのが実態です。やはり、CMは賛否あり、良くない評判のほうが口コミで出回りやすいというのもあるでしょう。

ポイントは中央事務所は何といってもスタッフの数、債務整理解決実績の数、資本力による窓口対応の時間帯といった規模が大きい事務所というのが最大の特徴です。複雑な案件の対応も実績としてあるので、多重債務の方やかなり昔から借りていた方、かなりマイナー・ローカルな貸金業者から借りていた方など交渉がうまくいく可能性も高いです。

過払い金については和解による解決を基本的な方針としているので満額は戻ってこないかもしれません。ただし、解決スピードは早いとも言えるので、早く借金問題、取り立てなどから開放されたい方はメリットがあります。また、借金を既に完済されている方も相談可能で、過去にグレーゾーン金利でお金を借りていた方も過払い金請求の対応が可能です。

過払い金返還の訴求がもともと強い事務所ですが、近年はグレーゾーン金利で借りていた方もほとんど居なくなっており、過払い金の計算をしてもお金が戻ってくることは稀です。多くの場合、任意整理による和解手続きがメインの対応となることを頭に入れておいてください。

債務整理の費用については、開示されておらず、実際に受任契約前に提示されます。口コミなどを見る限り、日弁連が定める弁護士の報酬体系に沿ったものになっており、明らかに法外な費用を請求されることはありませんが、少しでも任意整理や自己破産を安く済ませたいなら他社の事務所も検討してみるべきです。

スタッフが多い点については、それだけスタッフの能力に偏りがある、良いスタッフにあたるかどうわからないというデメリットもあるので一概に安心してだれでも任せられるという事も言えないでしょう。ですので、相談時にある程度見極めることも必要となってきます。

とはいえ、任意整理でいえば実績数が多数あるので、債権者(金融業者)と、これまでの和解実績を軸にした借金返済の減額や期間延長交渉が可能なのでその点は中央事務所に相談するメリットもあると言えます。

まずは電話相談を行って相手が信頼できるか確認し、怪しいと思う不安を払拭してから正式にお願いするべきです。

中央事務所に相談するメリット・おすすめできる人

上記したように規模の大きな事務所なのでそういった点で安心できるという方はおすすめです。

また、過払い金請求の解決を早めに行いたいという方もスピード重視なので、それらの点は中央事務所のメリットです。

なお、「過払い金請求をします」というのが中央事務所の謳い文句になっていますが、今借金を返済している人のほとんどはグレーゾーン金利のときに借りた方ではないことと、10年時効があるので過払い金請求できる可能性はほぼ無いと思ったほうが良いでしょう。

お金が戻ってくると思って電話したけど、結局は通常の任意整理のみだったというケースがほとんどです。

中央事務所のデメリット・おすすめできない人

過払い金請求については裁判での解決は行っていないので、過払い金が多くて満額取り戻したいという場合は杉山事務所など裁判による解決を基本方針とした事務所がおすすめです。

費用面は中央事務所において他社より若干割高な印象です。

任意整理は債権者1件あたりにかかる費用、減額成功報酬のパーセンテージ、自己破産や個人再生なら実費を除く基本報酬をみても他の事務所より高く設定されています。

費用を抑えて、安い料金で債務整理を行うなら新大阪法務司法書士事務所やはたの法務事務所などを検討しつつ、以下のページも参考にしてみてください。

また、事務所の支店は全国に4つありますが、基本的に面談が必要なのでどうしても来所するのが難しい場合は全国出張に対応した法律事務所も検討してみてください。

中央事務所での診断の流れ

中央事務所では電話での診断とメールでの診断方法があります。

基本的には過払い金の請求ができるかどうかの診断ではありますが、過払い金がなくても任意整理などの相談もできますので、過払い金がなくても借金があれば気にせず相談しても良いです。

電話の場合は中央事務所の専用相談フォームまたは直接0120-10-10-10に電話して聞かれたことを伝えていくだけですが、メールの場合は以下のような情報が必要になります。

要するに、電話で聞かれることも同じ内容ですが、ポイントは以下の3点になります。

- 借り入れ状況

- 解決したいこと、気になっていること

- 借入先

この3点について聞かれますので、最低限はこの3つについて答えられるようにしなければなりません。

借り入れ状況については、ざっくりで良いです。毎月いくらいくらい返済を行っていて、だいたいいつまでかかるのかが分かればOKです。

解決したいことについては、借金を解決したいということですが、具体的に返済を楽にしたいとか過払い金があるか調べたいといったことがあるかと思います。

相談と手続きの流れの相談だけでも良いですが、中央事務所もビジネスとしてやっていますので、ただ気になっていることを聞くだけというのはなかなか電話を切らしてくれないかもしれません。

借り入れ先については、名前を覚えていれば良いですが、覚えていなくても返済を行っている返済表などがあれば調べたりできますので問題ありません。

まずは相談してみて具体的な借金解決までの流れを聞いてみると良いでしょう。

その後、受任となればどの事務所でも同じ流れで、任意整理なら借金減額または期間延長により毎月返済額の変更の和解を行って、返済を進めることになりますし、自己破産なら事務所と裁判所の手続きに対して資料を準備していくということになります。

中央事務所の店舗・支店一覧

全国対応の中央事務所は全国対応、複数の支店がありますので、面談や出張を希望される方は最寄りの中央事務所の支店または総合窓口にお問い合せください。

債務整理以外の取扱業務について

中央事務所は債務整理、借金問題の専門事務所という認識が一般的ですが、債務整理以外の司法書士としての業務も”ちゃんと”行っています。

主な業務は以下の通りです。

- 登記業務

- 会社設立

- 役員変更

- 不動産登記

- 相続に関わる登記業務

- 労働問題

- 未払い残業代

個人の方の場合は債務整理以外にも気になる分野があれば同じタイミングで相談・依頼することも可能です。

中央事務所のまとめ

以上が中央事務所の特徴、料金や費用について、そして本当におすすめできるのか、口コミ・評判、メリット・デメリットについてお伝えしました。

全国対応とはいえ、全国に3支店だけなので直接の訪問や出張による面談は地方の方の場合は難しいでしょう。

その場合は書面やメール、電話でのやりとりとなるので相手が信頼できるかの判断が難しく、費用の考え方など理解できないところも出てくるかもしれません。

関東や支店を訪問できる方なら直接会って話ができるので納得して相談を依頼できます。

相手が信頼できるか、費用や債務整理の流れなど総合的に納得してから依頼することをおすすめします。

当サイトでは全国様々な債務整理の相談ができる事務所を比較、検索できますのでご自身が重視するポイントを踏まえて検討することをおすすめします。

| 特徴 |

|

| 費用 | 着手金:無料 解決報酬:49,800円(債権者1社あたり) ※分割払い対応、税込 |

| 地域 | 全国対応 |

\過去のクレジットカードも過払い金確認OK/

中央事務所以外の事務所を検討するなら

比較的規模が大きくて全国対応の事務所なら中央事務所と比較検討ができるでしょう。